医药行业是个民生行业,更是个政策导向型行业,从2016年开始,一致性评价、医改、分级诊疗、限辅助用药、限制门诊输液、两票制、4+7集采、放宽中医药服务准入、986 基药等药品相关政策的施行,让国内药品市场面临严峻形势,尤其是以中药注射剂、仿制药为主的企业,不得不内部进行调整和变革。整体来看医药企业逐渐由小、散、落后,向规模、集中、创新转型升级,医药行业在蜕变,新的格局令人期待,过程中的阵痛也同样令人感叹。

目前制药行业的主力军依然是仿制药,2015 年开始,国际进入专利药专利悬崖期,大量重磅专利药到期,推动仿制药市场扩容,仿制药市场潜力巨大,近3年,政府不断完善并加快仿制药一致性评价工作,推动了行业快速规范化发展,近年来仿制药也通过兼并重组不断提高行业集中度,预计仿制药企业的数量未来将逐步减少,市场集中度将显著提高。

制药行业上中游的对接整合也成为趋势,一方面是上游原料药供应商产业链向下延伸,通过兼并收购制剂生产企业布局成品制剂领域,为制剂生产提供稳定原料药;另一方面制剂生产企业为降低外购成本,产业链向上延伸,自建API 生产线或兼并收购 API生产企业。制药行业产业链的上下游对接,使得API+制剂一体化成为趋势。带量采购下,API+制剂一体化发展生产企业成本优势明显,行业集中度将进一步提高。

政策引导新药原创,药品集采带来行业集中的同时,新药研发成为药企发展的主导方向,“me-too"或"me-better”改良式创新不再享有医保支付溢价,国内创新药企不断寻求突破,逐步完成从me-too 类创新升级至Best in class以及 First in class。研发投入的不断提升及投融资热度持续,给CRO企业带来全球化新机遇,全球CDMO产能向中国转移,受益于MAH制度,给国内CMO/CDMO企业带来了快速发展的机会,“CMO/CDMO+自有产品共存"将成为行业未来发展趋势。创新水平也参差不齐,随着资本越来越专业,质量不高,技术不强的创新研发泡沫也逐步隐现。

药品流通作为承接医药产业上下游的重要一环,对行业相关的政策敏感性较强。两票制和零加成对药品流通企业的边际影响已经结束,药品降价带来的负面影响与新药上市和行业集中度提高带来的正面影响相互抗衡,流通企业的利润贡献结构发生变化。药品流通行业将会随着医药行业整体稳健增长。未来,随着带量采购的实施,大型药品流通企业通过兼并重组的外延式增长和积极开发终端市场的内生式增长将持续,自身综合服务能力和竞争力有望不断增强。

对于医疗器械行业而言,肩负着为人民身体健康提供最为重要的诊断参数和保障百姓生命健康起到最为关键的作用,未来国家政策将在“监管+鼓励”两方面助力医疗器械行业的健康发展。国产自有技术创新与升级,使得生产不断进步,政策支持、分级诊疗,更进一步促进了医疗器械行业的发展,国产逐渐替代进口成为主流趋势。另外疫情防控相关诊断试剂(新冠检测试剂盒)、生命支持器械(监护仪、呼吸机等)等公司,抗疫期间客户范围迅速拓宽,发展迅猛为未来高增长奠定了基础。

2020年上半年,生物制品企业也迎来产业加速,进口疫苗占比约7%,国产约93%,竞争格局保持相对稳定。全球新冠疫苗加速研发推动我国疫苗产业链整合发展,随着大众健康意识增强,流感疫苗市场需求呈上升态势。

中药行业受产品同质化、评价体系西药化、配方来源等因素困扰,各层级均在思考中药的困境与机遇。政府通过采取一系列政策,从宏观层面发展中药产业,在中药创新研发、生产和推广等层面给予支持和引导,促进中药产业规范化、健康化发展,同时中药颗粒配方、经典名方制剂等新型中药产品市场逐步开放。中药行业已公布的2020年半年报中,七成以上企业收入为负增长,相对压力较大。

整体来讲,一个全民抗击疫情的年份,带给医药行业的阵痛和机遇也是非常明显的:

(1)新冠疫情使医药企业生产与销售受到影响,但给抗疫产品线和创新产品带来了机遇;

(2)项目研发进度、临床进度慢于预期,但通过疫情下半年招聘团队效率明显提升;

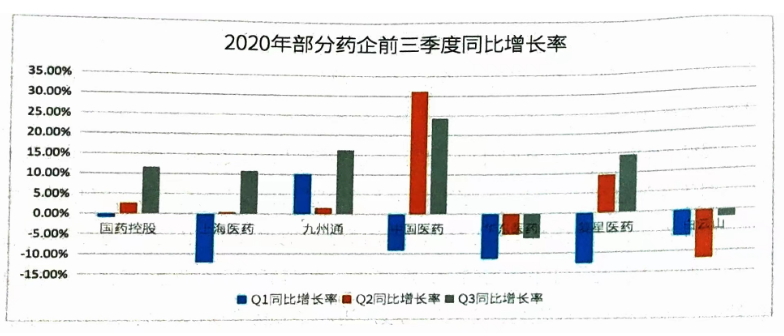

(3)2020年一季度产值同比增长率为负,二、三季度医药市场开始出现回暖的趋势(见下图);

(4)抓住互联网运营,就是抓住了机遇。

诗迈医药人力研究院对样本企业前三季度数据整理如下:2020年部分药企前三季度同比增长率

浙公网安备 33010602000641号 Copyright© 2010 All rights reserved

浙公网安备 33010602000641号 Copyright© 2010 All rights reserved